사이트 로그인

사이트 로그인

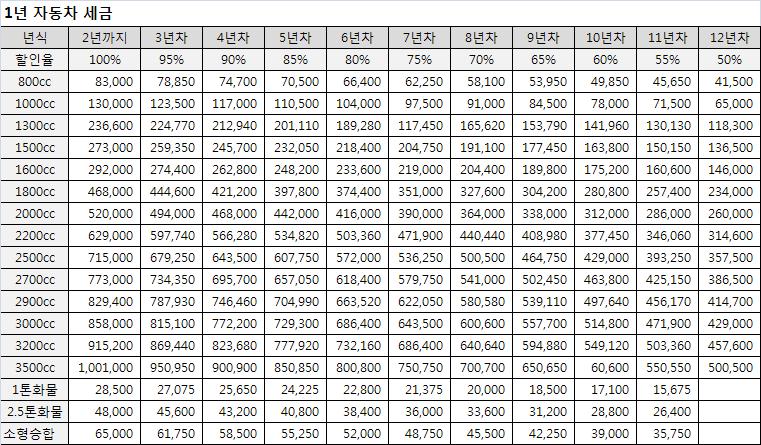

| 1년 자동차 세금 | |||||||||||

| 년식 | 2년까지 | 3년차 | 4년차 | 5년차 | 6년차 | 7년차 | 8년차 | 9년차 | 10년차 | 11년차 | 12년차 |

| 할인율 | 100% | 95% | 90% | 85% | 80% | 75% | 70% | 65% | 60% | 55% | 50% |

| 800cc | 83,000 | 78,850 | 74,700 | 70,500 | 66,400 | 62,250 | 58,100 | 53,950 | 49,850 | 45,650 | 41,500 |

| 1000cc | 130,000 | 123,500 | 117,000 | 110,500 | 104,000 | 97,500 | 91,000 | 84,500 | 78,000 | 71,500 | 65,000 |

| 1300cc | 236,600 | 224,770 | 212,940 | 201,110 | 189,280 | 117,450 | 165,620 | 153,790 | 141,960 | 130,130 | 118,300 |

| 1500cc | 273,000 | 259,350 | 245,700 | 232,050 | 218,400 | 204,750 | 191,100 | 177,450 | 163,800 | 150,150 | 136,500 |

| 1600cc | 292,000 | 274,400 | 262,800 | 248,200 | 233,600 | 219,000 | 204,400 | 189,800 | 175,200 | 160,600 | 146,000 |

| 1800cc | 468,000 | 444,600 | 421,200 | 397,800 | 374,400 | 351,000 | 327,600 | 304,200 | 280,800 | 257,400 | 234,000 |

| 2000cc | 520,000 | 494,000 | 468,000 | 442,000 | 416,000 | 390,000 | 364,000 | 338,000 | 312,000 | 286,000 | 260,000 |

| 2200cc | 629,000 | 597,740 | 566,280 | 534,820 | 503,360 | 471,900 | 440,440 | 408,980 | 377,450 | 346,060 | 314,600 |

| 2500cc | 715,000 | 679,250 | 643,500 | 607,750 | 572,000 | 536,250 | 500,500 | 464,750 | 429,000 | 393,250 | 357,500 |

| 2700cc | 773,000 | 734,350 | 695,700 | 657,050 | 618,400 | 579,750 | 541,000 | 502,450 | 463,800 | 425,150 | 386,500 |

| 2900cc | 829,400 | 787,930 | 746,460 | 704,990 | 663,520 | 622,050 | 580,580 | 539,110 | 497,640 | 456,170 | 414,700 |

| 3000cc | 858,000 | 815,100 | 772,200 | 729,300 | 686,400 | 643,500 | 600,600 | 557,700 | 514,800 | 471,900 | 429,000 |

| 3200cc | 915,200 | 869,440 | 823,680 | 777,920 | 732,160 | 686,400 | 640,640 | 594,880 | 549,120 | 503,360 | 457,600 |

| 3500cc | 1,001,000 | 950,950 | 900,900 | 850,850 | 800,800 | 750,750 | 700,700 | 650,650 | 60,600 | 550,550 | 500,500 |

| 1톤화물 | 28,500 | 27,075 | 25,650 | 24,225 | 22,800 | 21,375 | 20,000 | 18,500 | 17,100 | 15,675 | |

| 2.5톤화물 | 48,000 | 45,600 | 43,200 | 40,800 | 38,400 | 36,000 | 33,600 | 31,200 | 28,800 | 26,400 | |

| 소형승합 | 65,000 | 61,750 | 58,500 | 55,250 | 52,000 | 48,750 | 45,500 | 42,250 | 39,000 | 35,750 | |

| 일반이론 |

| • 자동차세 개설 |

| ►자동차세는 재산의 가치에 대하여 과세하는 재산세적 성격을 갖고있지만 일반보유세와는 달리 재산의 가 치외 에도 도로이용·손상에대한부담금적 성격과 환경오염부담금적 성격을 함께 가지고있음 |

| • 연 혁 |

| ►조선말기 : 교세, 인력거세, 자전거세, 하차세 |

| ►1906년(지방세규칙) : 세목은 있었으나 실시하지 않고 1909년 폐지 |

| ►1921년 : 도세로 차량세 신설 |

| ►1923년 : 읍면에서 부가세 설치 |

| • 과세대상 |

| ►도 세 : 자동차 |

| ►시읍면 : 자전차, 리어카, 승마용차, 인력거, 하우마차, 하차 |

| ►1951년 : 시·읍·면에 도세에 대한 차량세 부가세 설치 |

| ►1958년 : 국세에 자동차세가 설치되고 지방세로서 국세 부가세 설치 |

| ►1961년 : 국세에서 지방세로 이양, 도세와 시·군 부가세로 설치 |

| ►1976년 : 시·군세로 됨 |

| • 과세객체 |

| ►자동차 관리법의 규정에 의하여 신고 또는 등록된 차량 |

| ►건설기계관리법에 의하여 등록된 덤프트럭 및 콘크리트믹서트럭 |

| * 등록되지 않은 차량은 취득세 과세대상은 되나 자동차세는 부과할 수 없음 |

|

납세 의무자 |

| • 자동차세 및 건설기계 등록원부상의 소유자 |

| 납세권자 및 관세권자 |

|

- 자동차세는 자동차등록원부상의 소유사실을 근거로 과세하는 조세이고, 자동차관리법 제6조에서도 "자동차 소유권의 득실변경은 등록하여야 그 효력이 생긴다"라고 규정하고 있으므로 과세기준일(6.1, 12.1)에 자동차 이전등록이 되는 경우 등록원부상으로 과세기준일 소유자로 기재 되는 자(양수인)가 납세의무자이며 과세권 자도 이와 마찬가지임. |

|

- A시에 등록된 甲의 자동차를 12.1 乙이 소유권이전과 동시에 B시로 등록지를 변경한 경우, 자동차세는 B시 에서 乙에게 과세 |

| ► 과세 · 표준 세율 |

|

• 자동차세의 세율은 다음 구분에 의한 1대당 연세액을 2기로 나누어 부과(다만, 납세의무자가 신청할 경우 연4회로 분할납부 가능)하되, 과세기준 중 소유권이 변동되어 일할계산신청서를 제출하는 경우에는 일할 |

|

• 납세의무자가 연세액을 일시에 납부코자 할 때에는 선납하는 세액의 10%를 공제한 세액으로 신고납부할 수 있음. |

| • 3월에 년세액을 일시에 납부할때는 9개월분 세액의 10%공제 |

| • 서울특별시, 광역시 지역은 조례가 정하는 바에 의하여 자동차의 세율을 배기량 등을 감안하여 표준세액 의 100분의 50까지 초과하여 정 할 수 있음. |

| • 승용자동차 |

| - 자동차관리법 제3조의 규정에 의한 구분 기준에 의하여 승용자동차로 구분되는 자동차 |

| 영업용 | 비영업용 | ||||

| 베기량 | ㏄당 세액 | 종전세율(5단계) | 변경세율(3단계) | ||

| 베기량 | ㏄당 세액 | 베기량 | ㏄당 세액 | ||

| 1,000㏄ 이하 | 18원 | 800㏄ 이하 | 80원 | 1,000㏄ 이하 | 80원 |

| 1,500㏄ 이하 | 18원 | 1,000㏄ 이하 | 100원 | ||

| 2,000㏄ 이하 | 19원 | 1,600㏄ 이하 | 140원 | 1,600㏄ 이하 | 140원 |

| 2,500㏄ 이하 | 19원 | 2,000㏄ 이하 | 200원 | 1,600㏄ 초과 | 200원 |

| 2,500㏄ 초과 | 24원 | 2,000㏄ 초과 | 220원 | ||

| * 배기량에 CC당 세액을 곱하여 산정한 세액을 자동차 1대당 년세액으로 함 | |||||

| * 한미FTA 발효에 따른 지방세법개정으로 세율인하(발효일: 2012.3.15) | |||||

| 구 분 | 영업용 | 비영업용 |

| 고속버스 | 100,000원 | |

| 대형전세버스 | 70,000원 | |

| 소형전세버스 | 50,000원 | |

| 대형일반버스(40인초과) | 42,000원 | 115,000원 |

| 소형일반버스(40인이하) | 25,000원 | 65,000원 |

| 화물자동차 | |||||

| - 적재정량 10,000㎏을 초과하는 자동차에 대하여는 적재정략 10,000㎏이하의 세액에 10,000㎏초과시 마다 영업용의 경우는 10,000원, 비영업용의 경우는 30,000원을 가산한 금액을 1대당 연세액으로 함. |

| 구 분 | 영업용 | 비영업용 |

| 1,000kg이하 | 6,600원 | 28,500원 |

| 2,000kg이하 | 9,600원 | 34,500원 |

| 3,000kg이하 | 13,500원 | 48,000원 |

| 4,000kg이하 | 18,000원 | 63,000원 |

| 5,000kg이하 | 22,500원 | 79,500원 |

| 8,000kg이하 | 36,000원 | 130,500원 |

| 10,000kg이하 | 45,000원 | 157,500원 |

| 특수자동차 | |||||

| - 특수한 설비를 필요로 하는 사람 또는 화물을 운송하거나 특별한 작업을 수행하도록 제작된 구난형, 견인형, 특수작업형 자동차 및 화물자동차중 특수용도형 자동차·특수여 객자동차·운송사업용 자동차 |

| 구분 | 영업용 | 비영업용 |

| 대 형 특 수 자 동 차 | 36,000원 | 157,500원 |

| 소 형 특 수 자 동 차 | 13,500원 | 58,500원 |

| * 자동차관리법 시행규칙[별표1]의 특수자동차 중 적재정량 4톤을 초과하거나 이에 상당하는 배기량 을 가진 것을 대형특수자동차로 하고, 그 이외의 것은 소형특수자동차로 함 | |||||

| 삼륜이하 소형자동차 | |||||

| - 삼륜자동차 : 차륜 삼륜을 구비하고 있는 사람 또는 화물을 운송하는 구조로 되어 있는 소형자동차 | |||||

| - 이륜차 : 차륜 2륜을 구비하고 총배기량이 125cc를 초과하는 것으로서 등록 또는 신고된 이륜자동차 |

| 영업용 | 비영업용 | ||||

| 3,300원 | 18,000원 |

| 부과 · 징수 | |||||

| 부과징수 및 납세지 | |||||

| 납기가 있는 달 1일 현재의 자동차 소유자에게 자동차등록지를 관할하는 시 · 군에서 과세 | |||||

| "자동차 소재지"는 당해 자동차 또는 건설기계의 등록원부상 사용본거지이며, 등록 원부상의 사용본거 지가 불분명한 경우에는 그 소유자의 주소지를 자동차소재지로 함. | |||||

| 과세기간과 납기 | |||||

| 정 기 분 |

| 기별 | 기간 | 납기 |

| 제 2 기 분 | 7 ~12월 | 12.16 ~ 12.31 |

| 연세액 일시납부(분할납부) | |||||

| · 1월 중 신고납부 : 1월 16일부터 1월 31일까지(연세액의 10% 공제) | |||||

| · 제1기분 중 신고납부 : 6월 16일부터 6월 30일까지(제2기분 세액의 10%) | |||||

| · 분할납부기간중 신고납부 : 3월 16일부터 3월 31일까지 또는 9월 16일부터 9월 30일까지 | |||||

| (분할납부기한 이후의 기간에 해당하는 세액의 10% 공제) | |||||

| 수시분 | |||||

| · 신규등록한 경우 | |||||

| · 과세기간 중 자동차를 말소등록한 경우 | |||||

| · 과세대상 자동차가 비과세 또는 감면대상으로 되거나, 비과세 또는 감면대상 자동차가 과세대상으로 되는 경우 | |||||

| · 과세기간중 자동차가 양도·양수된 경우(일할계산 신청분) | |||||

| 납세고지 | |||||

| · 정 기 분 : 매기마다 납기개시 5일전에 고지서 발부 | |||||

| · 수 시 분 : 일할계산방법에 의한 세액을 15일간의 납기한을 정하여 고지 | |||||

| 자동차 일할계산제도 | |||||

| 일할계산 적용대상 및 부과방법 ㆍ2005년 1월 1일부터 지방세법 제196조의 8 제3항의 규정에 따라 자동차등록원상 소유권 이전 등록일을 기준으로 양도인과 양수인에게 소유기간에 비례하여 일할 계산한 자동차세가 과세됩니다. | |||||

| * 단, 양도인과 양수인이 별도로 소유권변동사실 서류를 첨부하여 신청하는 경우 그 서류에 의해 증명된 양도일을 기준으로 양도인과 양수인에게 각각 자동차세가 일할 과세됩니다. | |||||

| 일할계산방법 | |||||

| · 기산일 : 양도일 | |||||

| · 일할계산금액 = 연세액 * 과세대상기간일수(보유일수) / 당해연도의 총일수 | |||||

| · 연세액을 일시납부한 경우의 일할계산 특례 : 연세액을 일시납부한 경우로서 양도인의 동의가 있는 때에는 양수인이 납부한 것으로 본다. | |||||

| 일할계산시 소액부징수 : 2,000원 미만 | |||||

| 비업무용 승용자동차 차등과세 | |||||

| 차등과세내용 | |||||

| · 2001.7.1부터 비영업용 승용자동차에 대한 자동차세를 최초 등록일로부터 3년이 되는 해부터 매년 5%씩 누증경감하되 최고 50%까지 경감 | |||||

| 차등과세 적용방법 | |||||

| · 차등과세 대상 : 차령 3년이상 된 비영업용 승용자동차 | |||||

| · 차령 계산방법(영 제146조의3) |

| 기산일 | 1.1 ~ 6.30 | 7.1 ~ 12.31 | |

| 제1기분 | 제2기분 | ||

| 계산 | 과세연도 - 기산일연도 + 1 | 과세연도 - 기산일연도 | 과세연도 - 기산일연도 + 1 |

| * 차령의 기산일(자동차관리법시행령 제3조) | |||||

| · 국산자동차 : 최초 신규등록일 | |||||

| · 수입자동차(수출 후 수입된 국산차 포함) | |||||

| · 제작연도에 등록된 자동차 : 최초의 신규등록일 | |||||

| · 제작연도에 등록되지 아니한 자동차 : 제작연도의 말일 | |||||

| <참고> 자동차관리법시행령개정중 | |||||

| · 개정안 제3조의 내용은 국산·외국산 불문 제작년도 등록된 자동차는 최초신규등록일, 제작년도내 등록되지 아니한 자동차는 제작년도의 말일 | |||||

| · 차령별 경감율 : 차령 12년 초과 자동차는 12년으로 봄 |

| ▶ 경감율 | ||||||||||

| 차 령 | 3년 | 4년 | 5년 | 6년 | 7년 | 8년 | 9년 | 10년 | 11년 | 12년이상 |

| 경감율 | 5% | 10% | 15 | 20% | 25% | 30% | 35% | 40% | 45% | 50% |

| · 분기별 차등세액 산정방법 : 당해 자동차의 기분세액 - [기분세액 ×5/100 × (차령-2)] | |||||

| * 세액은 제1, 2기 분기별 차령에 따라 각각 산정 | |||||

| 2001년 자동차세 선납시 차등과세 적용 | |||||

| · 차령 3년이상 된 자동차 소유자가 연세액을 선납하거나 연세액 10만원이하 자동차세를 제1기분에 전액 부과하는 경우 | |||||

| · 당해 자동차의 제2기분 해당 자동차세는 차등세액을 소급 적용 선납 후 자동차 양도 및 일할계산 신청시는 분기별 세액을 산정(영 제146조의7 제2항) |

| 자동차세 연세액 일시납부 · 차등과세 · 일할계산제도 계산례 |

| · 분기별 차등세액 산정방법 : 당해 자동차의 기분세액 - [기분세액 ×5/100 × (차령-2)] | |||||

| 7인승 이상 10인승 이하 승용자동차세 과세특례 | |||||

| · 지방세법 부칙 제5조 및 서울특별시세감면조례 제12조의 2 규정에 따라 7인승 이상 10인승 이하 승용자동차에 대해서는 2005.1.1.부터 2007.12.31까지 자동차세가 점진적으로 인상됨을 알려드립니다. |

| 2004.12.31. 이전 | 연 65,000원(승합자동차 세율 적용 세액) | ||||

| 2005.1.1. ~ 2005.12.31. | {승합자동차 세율 적용 세액(65,000원) + (승용자동차 적용 세액-승합자동차 세율 적용 세액)×33%}×50% | ||||

| 2006.1.1. ~ 2006.12.31. | {승합자동차 세율 적용 세액(65,000원) + (승용자동차 적용 세액-승합자동차 세율 적용 세액)×66%}×50% | ||||

| 2007.1.1. ~ 2007.12.31. | {승합자동차 세율 적용 세액(65,000원) + (승용자동차 적용 세액-승합자동차 세율 적용 세액)×100%}×50% | ||||

| 2008.1.1. 이후 | 승용자동차와 동일하게 자동차세가 과세됨. (배기량, 자동차 연식에 따라 자동차세가 차등과세됨) | ||||

| * 자동차세 계산시에는 승합자동차 반기분 세액인 32,500원과 반기분 승용자동차 적용세액을 적용하여야 합니다. | |||||

| 단, 베스타, 프레지오, 이스타나, 그레이스, 봉고, 와이드봉고 차량은 승합자동차 세율이 적용된 연 65,000원이 과세되나, 종전과 달리 지방교육세(자동차세액의 30%)가 과세됩니다. | |||||

| · 자동차세 납세보전 | |||||

| ㉠ 자동차등록증의 회수 | |||||

| 시장 · 군수는 자동차등록증 불교부 또는 자동차등록증의 회수 및 등록번호표를 영치를 요구할 수 있음 | |||||

| 체납세액 납부시에는 해제하여야 함 | |||||

| ㉡ 체납처분 | |||||

당해 자동차의 체납에 따른 체납처분은 독촉없이 가능함 |

| 번호 | 제목 | 글쓴이 | 날짜 | 조회 수 |

|---|---|---|---|---|

| 공지 | 위탁판매 | 관리자 | 2011.08.25 | 16812 |

| 13 | 중고차 시장에서 중고차를 사지 마라? | 관리자 | 2011.03.19 | 8043 |

| 12 |

차량구입 진행순서

| 관리자 | 2012.10.23 | 5939 |

| 11 | 자동차관리법 시행규칙 개정내용 및 관계 법령 | 관리자 | 2012.01.04 | 8003 |

| 10 |

강남매매단지 중고차 판매구조

| 관리자 | 2011.07.28 | 7953 |

| 9 | 수입자동차 보증기간 참고사항 | 관리자 | 2011.07.27 | 6004 |

| 8 |

인수증, 양도증명서(직접거래) 양식

| 관리자 | 2011.07.15 | 7262 |

| » |

자동차 세금표

| 관리자 | 2011.04.04 | 16380 |

| 6 | 쌍용자동차 보증수리 기간 | 관리자 | 2011.03.19 | 7584 |

| 5 | 대우자동차 보증수리 기간 | 관리자 | 2011.03.19 | 9581 |

| 4 | 르노삼성자동차 보증수리 기간 | 관리자 | 2011.03.19 | 8571 |

| 3 |

기아자동차 보증수리 기간

| 관리자 | 2011.03.19 | 9082 |

| 2 | 현대자동차 보증수리 기간 | 관리자 | 2011.03.19 | 8131 |

| 1 | 차량매매시 필요한 서류 | 관리자 | 2011.03.19 | 20029 |

홈

홈

직거래게시판

직거래게시판 매매단지약도

매매단지약도 한줄 게시판

한줄 게시판 사진첩

사진첩 전체메뉴

전체메뉴